La prime de partage de valeur, c’est quoi ?

La prime de partage de valeur (PPV) remplace depuis le mois de juillet 2022 la prime exceptionnelle de pouvoir d’achat (PEPA). Elle est destinée à augmenter le pouvoir d’achat de ses bénéficiaires et vient donc s’ajouter à leur rémunération habituelle. Elle est facultative et peut être mise en œuvre par tous les employeurs de droit privé, au profit de l’ensemble de leurs salariés ou à ceux dont la rémunération est inférieure à un plafond défini par l’acte instituant la prime. Y sont également éligibles, selon des modalités particulières, les salariés intérimaires mis à disposition d’une entreprise utilisatrice ainsi que les travailleurs handicapés liés à un ESAT par un contrat de soutien et d’aide par le travail.Les modalités de mise en place

Deux possibilités :- Par accord d’entreprise ou de groupe ;

- Par décision unilatérale de l’employeur.

- La rémunération ;

- Le niveau de classification ;

- L’ancienneté dans l’entreprise ;

- La durée de présence effective pendant l’année écoulée ;

- La durée de travail prévue au contrat en cas de temps partiel.

Nouveautés

La loi relative au partage de la valeur adoptée le 22 novembre dernier apporte plusieurs améliorations au régime de la prime de partage de la valeur :- L’employeur peut verser deux primes par année civile (contre une seule actuellement), avec toujours la possibilité de fractionner le versement de chaque prime, dans la limite de 4 fractions (une par trimestre).Dès lors que deux primes sont versées sur une même année civile, leurs montants cumulés sont exonérés dans la même limite globale de 3 000 euros ou 6 000 euros par an selon le cas. Pour 2023, il est d’ores et déjà possible de verser une deuxième prime, sous réserve que les modalités de mise en place soient respectées.

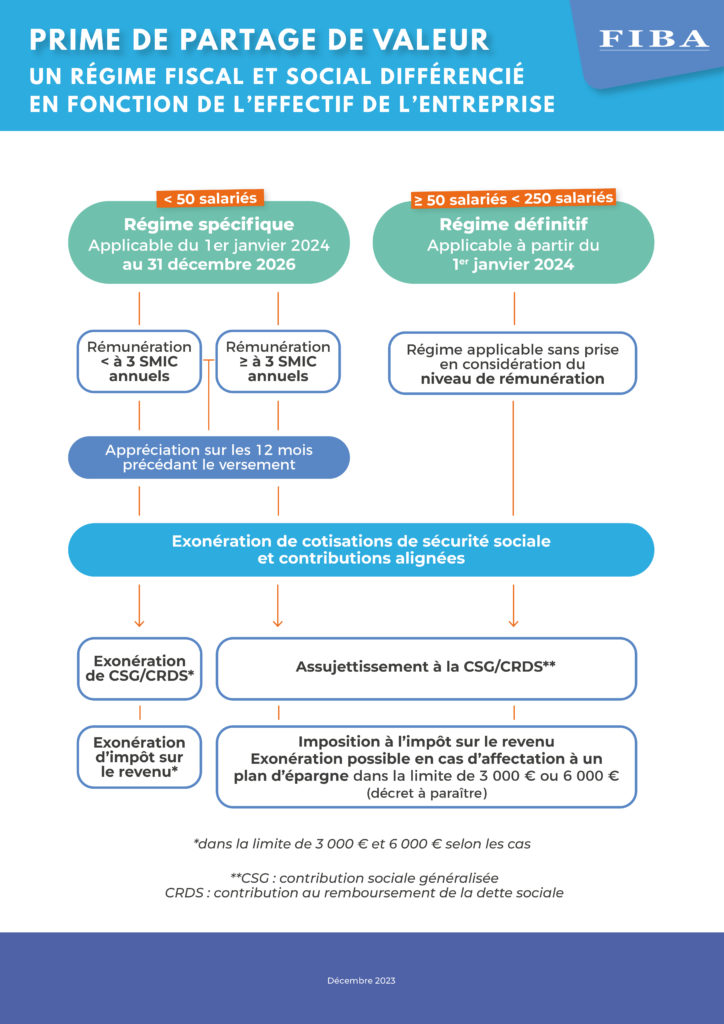

- Le régime renforcé d’exonération est maintenu sur 2024, 2025 et 2026 dans les entreprises de moins de 50 salariés. Pour les primes versées à des salariés ayant perçu moins de 3 SMIC, l’exonération de cotisations sociales, de CSG/CRDS, d’impôt sur le revenu est maintenue jusqu’au 31 décembre 2026.Pour les entreprises de 50 salariés et plus, la loi n’apporte aucun changement. Le régime renforcé d’exonération prendra fin le 31 décembre 2023. En revanche, l’exonération de cotisations sociales attachée à la PPV reste applicable. La PPV sera donc soumise à CSG/RDS et à l’impôt sur le revenu, quel que soit le niveau de revenus des salariés.

- La PPV pourra être versée sur un plan d’épargne salariale ou d’épargne retraite d’entreprise afin d’être exonérée d’impôt sur le revenu.Actuellement, une PPV qui n’ouvre pas droit à l’exonération d’impôt sur le revenu ne peut pas être défiscalisée par un autre biais.

-

- A partir du 1er janvier 2024, il sera possible de placer tout ou une partie de la PPV sur un des plans d’épargne suivants :

- plan d’épargne d’entreprise ou interentreprises (PEE, PEI) ;

- plan d’épargne retraite collectif « ancienne mouture » (PERCO, le cas échéant interentreprises) pour les entreprises dans lesquelles de tels plans sont encore actifs ;

- plan d’épargne retraite d’entreprise collectif (PERE-CO, le cas échéant interentreprises) ou plan d’épargne retraite d’entreprise obligatoire (PERE-OB).

- Les salariés pourront ainsi bénéficier de l’exonération de l’impôt sur le revenu pour les sommes bloquées, dans la limite du plafond de 3 000 € ou de 6 000 € par an et par bénéficiaire.

- A partir du 1er janvier 2024, il sera possible de placer tout ou une partie de la PPV sur un des plans d’épargne suivants :

Récapitulatif du régime fiscal et social de la prime de partage de valeur

Source : Revue FiduciairePrimes versées du 1.01.2024 au 31.12.2026 | Primes versées à partir de 2027 (quel que soit le niveau de salaire) | |||

Salaire < 3 SMIC | Salaire ≥ 3 SMIC | |||

Cotisations sociales (1) | Exonération dans la limite de 3 000 € ou 6 000 € (2) | |||

CSG/CRDS, taxe sur les salaires (3) | Entreprises < 50 salariés | Exonération dans la limite de 3 000 € ou 6 000 € (2) | Dues (4) | Dues (4) |

Entreprises | Dues (4) | |||

Forfait social | • NON pour les entreprises de moins de 250 salariés (5) • OUI pour les entreprises de 250 salariés et plus (5), sur la fraction exonérée de cotisations mais soumise à CSG Ainsi, dans les entreprises de 250 salariés et plus, le forfait social sera dû à partir du 1er janvier 2024 pour l’ensemble de leurs salariés, alors qu’en 2023, il ne concernait que les salariés dont la rémunération était supérieure ou égale à 3 SMIC. | |||

Impôt sur le revenu | Entreprises < 50 salariés | Exonération à hauteur de 3 000 € ou 6 000 € (2), même si la prime n’est pas affectée sur un plan d’épargne (6) | • Imposable en principe • Exonération dans la limite de 3 000 € ou 6 000 € (2) en cas d’affectation sur un plan d’épargne (6) | Quel que soit l’effectif : – imposable en principe ; – exonération dans la limite de 3 000 € ou 6 000 € (2) en cas d’affectation sur un plan d’épargne (6) |

Entreprises | • Imposable en principe • Exonération dans la limite de 3 000 € ou 6 000 € (2) en cas d’affectation sur un plan d’épargne (6) | |||

(1) Cotisations sociales d’origine légale ou conventionnelle (parts salariales et patronales), contribution formation, taxe d’apprentissage et participation construction. (2) Par an et par bénéficiaire. 6 000 € dans certaines entreprises. (3) Taxe sur les salaires uniquement pour les employeurs concernés. (4) Après abattement d’assiette de 1,75 % pour la CSG/CRDS. (5) Même condition d’effectif que pour l’application du forfait social à l’intéressement. (6) Plan d’épargne salariale (PEE, PEI) ou d’épargne retraite d’entreprise (PERCO, PERCO-I, PERE-CO PERE-CO-I ou PERE-OB). Exonération d’IR subordonnée à l’affectation au plan d’épargne dans le délai à fixer par décret et au respect de la durée d’indisponibilité associée au plan d’épargne, sous réserve des cas de déblocage autorisés. | ||||

Infographie

FIBA et ses spécialistes se tiennent à votre disposition pour toutes questions complémentaires.